MVA-beregning ved kjøp av varer fra utlandet kan være vanskelig. Her er mer informasjon om denne mva-typen, og hvorfor dette for de fleste vil være et «null»-regnestykke.

Med den nye mva-meldingen som kom i 2017 (som du kan lese mer om her), må man skille mellom to ulike typer kjøp fra utlandet, nemlig varekjøp og kjøp av tjenester. I teksten under vil jeg forklare mva ved varekjøp fra utlandet. Utdrag under er hentet fra et lengre innlegg som beskriver alle de nye mva-kodene (som du finner her).

Varekjøp fra utlandet (import av varer)

Det er ved kjøp av varer fra utlandet man finner den største forskjellen som tredte i kraft med den nye mva-rapporteringen som kom i 2017.

Tidligere betalte man merverdiavgift til Tollvesenet når man mottok varen. Nå er man selv ansvarlig for å rapportere denne merverdiavgiften på mva-meldingen.

Dette gjør man ved å føre opp mva-pliktig innførsel på mva-meldingen som sendes til Skatteetaten.

Til tross for denne endringen er det fremdeles tollverdien som brukes til å beregne mva ved innførsel av varer. Dette medfører at varekjøp fra utlandet må registreres i to omganger i regnskapet:

- Først selve kjøpsregistreringen som gir oss kostnaden i regnskapet.

- Deretter tolldeklarasjonen, fordi tollverdien brukes til å beregne merverdiavgiften.

I noen tilfeller vil tollverdi være det samme beløpet som regnskapsmessig kostnad, men ikke alltid. Tollvesenet opererer med ukessatser for valuta, mens man registrerer kostnaden i regnskapet med valutakurs på transaksjonstidspunktet. Til tollverdien kan det i tillegg påløpe avgifter, frakt eller tollkostnader.

Forvirret? La oss ta et eksempel.

Eksempel på registrering av kjøp av varer fra utlandet

Du kjøper en datamaskin fra utlandet, som betales med det samme, ferdig omregnet til NOK koster maskinen deg 9 800 kroner. Datamaskinen kan kostnadsføres som inventar og vi bruker konto 6540 Inventar til denne kostnaden.

1. Kjøpsregistreringen i regnskapet blir slik:

9 800 NOK – DEBET konto 6540, med mva-kode 21

9 800 NOK – KREDIT leverandørkonto (ingen mva kode)

Over ser du registreringen i regnearket XCELLO (Type:Faktura går til leverandørreskontro). Legg merke til at man ikke har noe mva-beløp her.

Med denne registreringen er den regnskapsmessige kostnaden for kjøpet av datamaskinen bokført med 9800 kroner på konto 6540 inventar. Mva kode 21 (Grunnlag ved innførsel av varer, 25 %) skal benyttes på innførsel av varer fra utlandet som er mva-pliktig med 25 %, men denne mva-koden medfører ingen mva-beregning i mva-meldingen, da dette er registrering av den regnskapsmessige kostnaden som ikke er med i grunnlaget for mva-beregning.

Det er som nevnt tollverdien som skal brukes som grunnlag for mva-beregning. La oss anta at bruk av Tollvesenets ukessatser for valutaomregning gir oss en tollverdi på 10 000 kroner.

2. Registrering av tollverdi/mva-grunnlag blir slik

10 000 NOK – DEBET konto 9981 MVA KODE 81

10 000 NOK – KREDIT kredit konto 9999 (ingen mva kode)

Over ser du registreringen av tolldeklarasjonen i regnearket XCELLO (Bilag 2), hvor Type:Toll går til konto 9999 – Tolldeklarasjoner. Legg merke til at man her har et mva-beløp på 2500 kroner, som er 25% av 10 000.

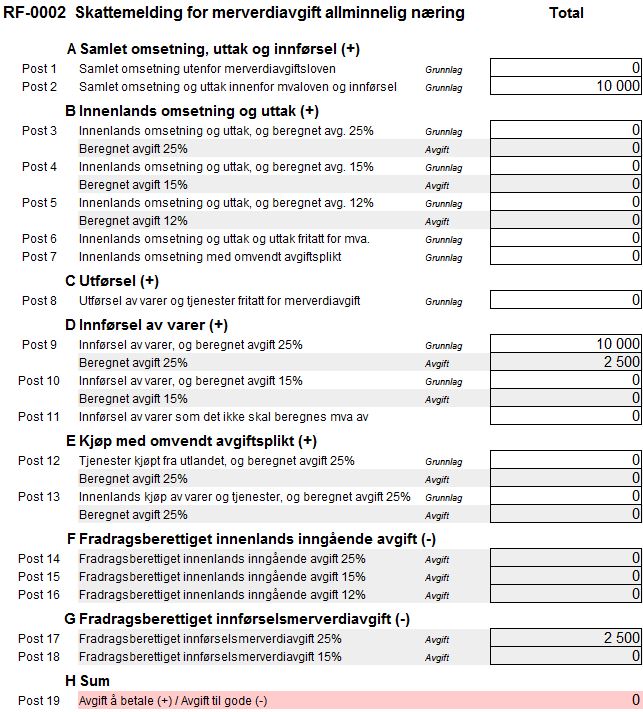

Kontoene 9981 og 9999 er null-kontoer som ikke har noen påvirkning på resultatet i regnskapet.* Mva kode 81 – Innførsel av varer med fradrag for innførselsmva. 25 %, skal benyttes når man kjøper varer fra utlandet som er avgiftspliktig med 25% mva og virksomheten har fradrag for mva for varen. Denne mva koden betyr at 10 000 kroner registreres i mva-meldingens post 9 Innførsel av varer og beregnet avgift, 25% (grunnlag) og 2 500 kroner i beregnet innførselsavgift, den fører også 2 500 kroner i post 17 Fradragsberettiget innførselsmerverdiavgift 25%.

* Jeg bruker kontoene 9981 og 9999 i dette eksempelet da det er disse jeg har innarbeidet i regnearket XCELLO. Det finnes flere måter å løse dette på og hvilke kontoer som brukes vil variere fra system til system.

Netto effekt = null

Netto-effekten i dette tilfellet blir altså 2 500 – 2 500 = 0, fordi virksomheten har fradrag for mva-beløpet man beregner, et scenario som vil være veldig vanlig. Her ser du hvordan dette viser i Skattemeldingen for merverdiavgift.

–

Bildet øverst er hentet fra Freepik.