Omtrent alle som stifter aksjeselskap selv stusser litt over dette, nemlig den første registreringen av innskutt aksjekapital og stiftelseskostnader. Her kommer forklaringen på hvordan dette skal behandles i regnskapet.

Posteringen er aktuell for alle som har stiftet aksjeselskap og skal begynne med regnskapet. Dette vil være den første registreringen som gjøres, og vil ofte kunne registreres som en inngående balanse, men dette avhenger litt av hvilket system du benytter.

Transaksjoner ved stiftelse av AS

Stiftelse av aksjeselskap kan gjøres på flere måter, med ulike grader av kompleksitet. I dette eksempelet forholder vi oss kun til to transaksjoner:

- (1) Opprettelse av bankkonto og innbetaling av 30 000 kroner i aksjekapital

- (2) Betaling av stiftelseskostnader til Brønnøysundregistrene med 5 570 kroner

Dette er de to mest vanlige transaksjonene, som gjelder for de fleste aksjeselskaper.

Postering av aksjekapital og bank

Aksjekapital på minimum 30 000 kroner er en forutsetning for å stifte et aksjeselskap. Dette beløpet settes inn på selskapets bank-konto som må opprettes i forbindelse med stiftelse.

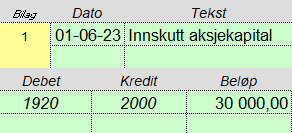

Innskutt aksjekapital registreres slik:

Debet 1920 – Bank

Kredit 2000 – Aksjekapital

Slik viser denne registreringen i XCELLO:

Postering av stiftelseskostnader

Stiftelseskostnader er kostnaden Brønnøysund tar for å registrere et nytt aksjeselskap i sitt register. For tiden er denne kostnaden på 5 570 kroner, og dette er ikke en ordinær kostnad for et aksjeleskap (som skal kostnadsføres), men en utgift i forbindelse med stiftelsen.

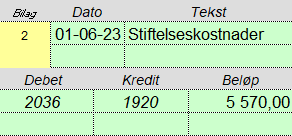

Stiftelseskostnader registreres slik:

Debet konto 2036 – Stiftelseskostnader

Kredit konto 1920 – Bank

Slik viser denne registreringen i XCELLO (2):

Merk at denne føringen forutsetter at stiftelseskostnader skal dekkes av selskapet, en opplysning som er vanlig praksis å inkludere i stiftelsesdokumentene. Dersom stifteren selv dekker disse kostnadene (som privatperson), skal ikke denne registreringen inn i regnskapet i det hele tatt.

PS. I eksempelet over har jeg tatt bort registrering mot leverandør-reskontro for å gjøre oppstillingen enklere (les mer om reskontro her). Ved føring mot reskontro vil man registrere selve fakturaen fra Brønnøysund på kontoene 2036/2400, og betalingen fra bank på kontoene 2400/1920.

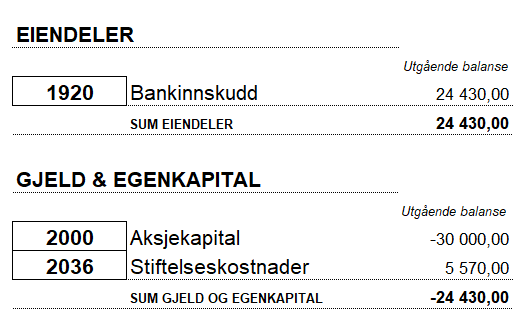

Stiftelsesbalanse

Med registreringene ovenfor vil man dermed stå igjen med følgende stiftelsesbalanse:

Skattemessig fradrag for stiftelseskostnader

En ting å huske på, er at selv om man ikke har regnskapsmessig fradrag for stiftelseskostnader, så har man skattemessig fradrag for dette.

Skattefradrag for stiftelseskostnader må registreres direkte i Næringsoppgaven side fire, på post 0877 Emisjons- og stiftelseskostnader.