Regnskapsanalyse ved bruk av nøkkeltall gir deg oversikt over den økonomiske situasjonen slik at du kan optimalisere driften. Dette er verktøyene du trenger.

Regnskapstall kan brukes til mer enn å beregne skatter og avgifter, de kan også være viktige verktøy for styring og planlegging.

Regnskapsanalyse – bedriftens helsetilstand

Regnskapsanalyse vil si å bruke nøkkeltall for å prøve å si noe om bedriftens økonomiske helsetilstand. Noen analyser vil alle ha nytte av, mens andre vil være av varierende verdi.

De har spesielt to viktige bruksområder:

1: Grunnlag for bedre økonomistyring

Tallene får frem områder der bedriften gjør det bra eller dårlig, og gir mulighet til å komme på sporet av forhold som bør belyses nærmere.

Hvis du f.eks. har et årsoverskudd som utgjør 5% av omsetningen – er dette tilfredsstillende eller ei?

Vanskelig å si. Hvis det var 1% for to år siden og 3% i fjor, kan utviklingen synes gunstig. Hvis vi fra SSB-tall derimot vet at gjennomsnittet i bransjen var på 7% og de nærmeste konkurrentene oppnådde 9%, kan det bety at vi har et forbedringspotensiale. Dette igjen kan gi grunnlag for analyser av andre nøkkeltall. Og på den måten finne ut hvor vi bør sette inn tiltak for å øke konkurransekraften og oppnå bedre resultater.

I seg selv sier nøkkeltallene forholdsvis lite, vi må ha et sammenligningsgrunnlag. Dette kan være:

- tall fra tidligere perioder

- tall fra budsjetter og planer

- standarder (som kan analyseres og settes opp av noen med dypere regnskapsforståelse og bransjekunnskap, f.eks. en regnskapsanalytiker)

2: Vurdering av kredittverdighet

Spesielt relevant hvis du søker lån i banken eller forhandler med kunder eller leverandører.

Hva er nøkkeltall?

Nøkkeltall er beregninger som tar utgangspunkt i regnskapsdata, der de mest sentrale er resultatoppstillingen og balansen. Man setter gjerne et tall i forhold til et annet tall, for eksempel overskudd i forhold til omsetningen (slik som eksempelet over).

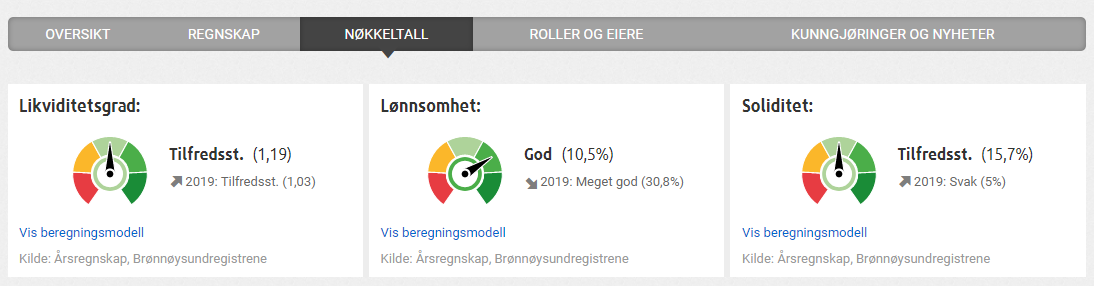

Grunnleggende nøkkeltallsanalyse

Nøkkeltallsanalyse finnes for en rekke ulike analyseområder og brukes flere steder. Eksempelet over er fra proff.no hvor man finner nøkkeltall basert på innsendte årsregnskap.

De viktigste kategoriene er:

- Lønnsomhet

- Likviditet

- Soliditet

- Personaleffektivitet

Lønnsomhet

Lønnsomhet vil si totale inntekter minus totale kostnader. Men dette tallet i seg selv (overskuddet) sier deg ikke nødvendigvis veldig mye om hvor god lønnsomheten din er.

Her er nøkkeltallene som brukes for å belyse lønnsomhet ytterligere:

Overskuddsprosent (driftsmargin)

Dette forholdstallet setter overskuddet for en bestemt periode (oftest årsoverskuddet) opp mot driftsinntektene. Kalles også driftsmargin som utgjøres av forholdet mellom driftsresultat og driftsinntekter.

Markante endringer i overskuddsprosenten kan skyldes en rekke faktorer på både kostnads- og inntektssiden, og er et signal om behov for dypere analyse.

Nedgang i dette tallet over tid er et tegn på at man ikke driver kostnadseffektivt nok, eller at salgsprisene ikke er satt opp i takt med økte driftsutgifter.

Formel: Overskuddsprosent/Driftsmargin i prosent (%): Driftsresultat / Driftsinntekter x 100

Bruttofortjenesteprosent

Dette tallet står spesielt sentralt i forbindelse med varehandel. Synkende bruttofortjenesteverdi viser at prisene er gått ned uten at varekostnadene er redusert, og/eller at høyere innkjøpskostnad ikke er overført til høyere kundepriser. I tillegg kan det skyldes svinn eller feil i varetelling.

Formel: Bruttofortjeneste (%): (Salgsinntekter – Varekostnader) / Salgsinntekter x 100

Totalrentabilitet

Nøkkeltall som sier noe om hvordan ledelsen og de ansatte forvalter midlene de er blitt betrodd av eierne. Totalrentabilitet sier noe om hvor mye avkastning man har på alt som er investert i bedriften, det vil si egenkapital og gjeld.

En mye brukt tommelfingerregel er at totalrentabiliteten bør ligge over alminnelig rentenivå.

Formel: Totalrentabilitet (%): (Resultat før skatt + Finanskostnader) / Gjennomsnittlig Totalkapital x 100

Formel: (Gjennomsnittlig = Totalkapital 01.01. + Totalkapital 31.12.)/2

Egenkapitalrentabilitet

Nøkkeltall som sier mye om avkastningen eierne får på det de har investert i bedriften i form av egenkapital, såkalt risikovillig kapital.

Formel: Egenkapitalrentabilitet (%): (Resultat før skatt + Finanskostnader) / Gjennomsnittlig Egenkapital x 100

Formel: (Gjennomsnittlig = Egenkapital 01.01. + Egenkapital 31.12.)/2

Betalingsevne og likviditetsgrad 1 og 2

Likviditet er det samme som betalingsevne. I hvilken grad man evner å gjøre opp for seg og gjøre opp forpliktelser fortløpende. For å få bedre oversikt over likviditeten kan man sette opp et likviditetsbudsjett. Man kan også bruke følgende nøkkeltall:

Likviditetsgrad 1

Utgjøres av forholdet mellom virksomhetens kortsiktige gjeld og dens omløpsmidler (kontanter, bankinnskudd, verdipapirer, varelager, etc). Likviditetsgrad 1 viser derfor om du har råd til å betale regninger og eventuell gjeld, og dess høyere likviditetsgrad, jo høyere betalingsevne.

En god likviditetsgrad 1 bør være minst 1,5 og helst over 2.

Formel: Likviditetsgrad 1: Omløpsmidler / Kortsiktig gjeld

Likviditetsgrad 2

Har samme utgangspunkt som likviditetsgrad 1, bare at man tar bort varelager fra omløpsmidler fordi dette ikke er like lett å omsette som andre omløpsmidler. Likviditetsgrad 2 gir derfor et mer nyansert bilde av den «umiddelbare» likviditeten i bedriften.

Likviditetsgrad 2 bør være over 1. Dette indikerer at virksomheten klarer å betale alle kortsiktige forpliktelser.

Formel: Likviditetsgrad 2: (Omløpsmidler – Varelager) / Kortsiktig gjeld

Arbeidskapital

Arbeidskapitalen er et sentralt begrep som viser hvor mye større omløpsmidlene er enn den kortsiktige gjelden. En stor arbeidskapital betyr at man har mye likvider. En liten og eventuelt negativ arbeidskapital betyr lav beholdning av likvide midler.

Det er veldig viktig for bedriftens finansielle helse å ha en god arbeidskapital. Viser hvor mye midler som er tilgjengelig på kort sikt, samt hvor stort handlingsrom man har til feks. investeringer, vedlikehold eller annet.

Formel: Arbeidskapital: Omløpsmidler – Kortsiktig gjeld

Soliditet

Viser hvor solid bedriften og hvor avhengig (eventuelt uavhengig) man er av kreditorer og långivere. Størrelsen på egenkapitalen er sentral, siden denne viser hvor mye av driften som er finansiert gjennom egne midler kontra lån/gjeld.

Egenkapitalprosent

Kort sagt utgjør dette prosenttallet bedriftens evne til å overleve vanskelige tider. Det gir et relativt uttrykk for bufferen man har for å stå imot med før kreditorene begynner å tape penger.

Mange opererer med et krav/ønske om minimum 25% egenkapitalprosent. Men jo høyere jo bedre.

Formel: Egenkapitalprosent (%): Egenkapital / Totalkapital x100

Selvfinansieringsevnen

En av de aller viktigste finansieringskildene, og denne gir et uttrykk for hvor mye som grovt sett skapes av tilførsel av likvide midler gjennom driften. I prinsippet tilsvarer selvfinansieringsevnen årets overskudd etter skatt, men resultatet kan også påvirkes av kostnader uten betalingsforpliktelse, f.eks. avskrivninger, og dette må det korrigeres for.

Formel: Selvfinansieringsevne: Resultat etter skatt – Utbytte + Av og nedskrivninger = Selvfinansieringsevne

Effektivitet på personalsiden

Disse nøkkeltallene forsøker å si noe om produktivitet og effektivitet hos de ansatte, men det er vanskelig å skulle analysere dette kun basert på årsregnskapsdata. Noen kan likevel brukes:

Lønnskostnader i prosent av driftsinntektene

En økning i denne prosenten viser at man ikke har klart å ta høyere lønninger igjen på prisene, eller at man ikke har klart å effektivisere personalbruken i samme grad som omsetningsendringen burde tilsi.

Formel: Lønnskostnader i prosent av driftsinntektene (%): Lønnskostnader / Driftsinntekter x100

Salg/driftsinntekter per årsverk

Om omsetningen per ansatt går ned, uansett om det er varehandel eller f.eks. konsulentvirksomhet, kan det være et tegn på at man må vurdere personalreduksjon.

Formel: Salg per årsverk: Salg / Antall årsverk

Er nøkkeltallsanalyser til å stole på?

Slike analyser gir sjelden et svar det kan settes to streker under, og begrensningen ligger blant annet i mulige mangler og unøyaktighet i dataene hentet fra resultat- og balanseoppstillingene.

I tillegg vil eksterne faktorer påvirke vurderingen av om nøkkeltallene går i positiv eller negativ retning. Eksempler er rentenivå, kjøpekraft og andre etterspørselsforhold, samt endret konkurranseintensitet i bransjene en opererer i.

Man skal derfor være forsiktig med å trekke bastante konklusjoner på bakgrunn av nøkkeltallsberegninger isolert sett.

De må alltid sees i sammenheng med bakgrunnsdata og en totalvurdering av situasjonen, og spesielt usikkert blir det hvis man foretar direkte sammenligning med konkurrenter.

Likevel gir økonomiske utregninger av denne typen alltid nyttig informasjon, særlig når det kommer til utviklingstendenser i egen bedrift over tid.

Det gir indikasjoner på hvilke områder som har forbedringspotensiale, og er derfor et viktig beslutningsverktøy.