All omsetning er i utgangspunktet avgiftspliktig omsetning. Fra det tidspunktet du fakturerer for kr. 50.000,- i løpet av et regnskapsår, må du søke om merverdiavgiftsregistrering. Dette gjør du enkelt ved å sende inn skjemaet «Samordnet Registermelding» på Altinn.

Når du er registrert for merverdiavgift skal du legge til 25% utgående merverdiavgift på alt du fakturerer fra din virksomhet. Samtidig får du fradrag for inngående merverdiavgift når du selv betaler driftskostnader.

Registreringsprosessen kan du gjøre på egenhånd, men det er et par ting du bør vite før du starter.

Registrering og dokumentasjon

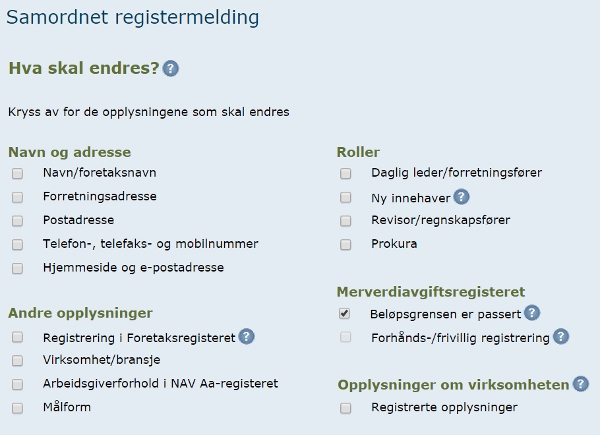

Det første du må gjøre er dermed å logge deg inn på Altinn og finne søke frem skjemaet «Samordnet registermelding». Her skal du ved utfylling oppgi at «Beløpsgrensen er passert» og fylle ut resten av skjemaet.

For dette skjemaet skal du også legge ved dokumentasjon på at omsetningsgrensen er nådd, noe som i de fleste tilfeller vil være en kopi av din utfakturering hittil i år, som viser at du har omsatt for over kr. 50.000,-.

Samordnet registermelding, beløpsgrensen er passert.

Etter å ha fylt ut og sendt inn dette skjemaet til Brønnøysundregistrene, er det bare å vente på svar.

Dette tar gjerne noen uker og man kan også oppleve at de kommer tilbake til deg og ber om ytterligere dokumentasjon, dette kan eksempelvis være oppdragsavtaler eller kontrakter.

Det er etter Skatteetatens retningslinjer den fakturaen som tar deg over 50.000,- som utløser virksomhetens plikt til å registrere seg i merverdiavgiftsregisteret. Har du for eksempel fakturert for 45.000,- hittil i år, og neste faktura er på 7.000,- så skal det beregnes merverdiavgift på denne fakturaen.

Men merk at du ikke kan beregne merverdiavgift før du er registrert som avgiftspliktig virksomhet.

Dermed må du utstede den aktuelle fakturaen uten mva, og ta forbehold om at mva vil bli etterfakturert. Når du så blir registrert i merverdiavgifstregisteret kan du enten sende en ny faktura med mva-beløpet eller kreditere gammel faktura og sende ny faktura med hele beløpet inkludert merverdiavgift.

Dersom du foretar anskaffelser i virksomheten for minst kr. 250.000,- eller vet at den merverdiavgiftspliktige omsetningen vil overstige beløpsgrensen innen tre uker fra det tidspunkt omsetningen igangsettes, kan du søke om forhåndsregistrering/frivillig registrering.

Rapportering av merverdiavgift

Hovedregelen er at skattemelding for merverdiavgift skal sendes hver termin (hver annen måned). Du får dermed en plikt til å rapportere seks ganger i året.

Dette forutsetter at du fører regnskapet jevnlig og avslutter bokføringen av terminen før du sender inn oppgaven.

Her er fristene for ordinær terminvis rapportering av merverdiavgift:

10. april

Frist for innsending av mva-melding og betaling av merverdiavgift (1.termin, januar – februar)

10. juni

Frist for innsending av mva-melding og betaling av merverdiavgift (2.termin, mars – april)

31. august

Frist for innsending av mva-melding og betaling av merverdiavgift (3.termin, mai-juni)

10. oktober

Frist for innsending av mva-melding og betaling av merverdiavgift (4.termin, juli -august)

10. desember

Frist for innsending av mva-melding og betaling av merverdiavgift (5.termin, september-oktober)

10. februar

Frist for innsending av mva-melding og betaling av merverdiavgift (6.termin, november-desember)

10. mars

Frist for innsending av mva-melding og betaling av merverdiavgift (årstermin, januar-desember) *

*Årstermin gjelder virksomheter som rapporterer mva årlig, fremfor terminvis. Dersom du har omsetning under en million kroner i året, kan du søke om årlig rapportering av merverdiavgift.

Unntak og fritak for merverdiavgift

Ingen regel uten unntak, det gjelder også merverdiavgift. Her finner man både unntak og fritak, som ikke er helt det samme.

Unntak gjelder omsetning som faller helt utenfor loven, da skal man ikke registrere seg i Merverdiavgiftsregisteret eller rapportere merverdiavgift.

Denne type virksomheter har heller ikke fradrag for inngående merverdiavgift.

Fritak er litt annerledes, dette er omsetning som faller innenfor merverdiavgiftsloven, men som det ikke skal beregnes merverdiavgift på.

En virksomhet kan ha både avgiftspliktig og avgiftsfritatt omsetning på samme tid, det har man for eksempel dersom man har varesalg til utlandet (som er fritatt avgiftsplikt) og varesalg innenlands (som er avgiftspliktig).

Eksempler på unntak fra merverdiavgiftsplikten kan være:

- Utleie av rom, lokaler eller parkeringsplasser

- Omsetning av rett til å disponere plass for reklame

- Omsetning av rett til å ta ut jord, stein og andre produkter av grunnen

- Omsetning av rett til jakt og fiske

- Helsetjenester og alternativ behandling

- Sosiale tjenester

- Undervisningstjenester

- Kulturelle tjenester

- Forsikringstjenester

- Utførelse av betalingsoppdrag.

Fritak for merverdiavgiftsloven kan være:

- Varer og tjenester solgt til utlandet

- Aviser

- Bøker og visse tidsskrifter

- Omsetning av kjøretøyer som bruker elektrisitet til fremdrift

Dersom man er usikker på hvorvidt man driver innenfor eller utenfor merverdiavgiftsloven, eller har en omsetning som er fritatt for merverdiavgift, er det viktig å sjekke regelverket ekstra nøye, eller lese seg opp på fritak og unntak.

Man vil også kunne orientere seg ved å prate med kollegaer som driver i samme bransje.

For de fleste vil imidlertid virksomheten komme inn under ordinær avgiftspliktig virksomhet når man når grensen på kr. 50.000,-.

Tilbakegående avgiftsoppgjør

Tilbakegående avgiftsoppgjør vil si at du får fradrag for merverdiavgiften du har betalt før registrering i mva-registeret.

Du skal registrere denne merverdiavgiften som en tilleggsmelding når du sender inn din første mva-melding.

Her kan man ta med all inngående merverdiavgift som står i direkte forbindelse med virksomheten som drives. Det kan fradragsføres inngående avgift på anskaffelser inntil tre år før registrering i mva-registeret. Forutsetningen er at anskaffelsene har vært i bruk i virksomheten fra anskaffelsestidspunkt.

Du får ikke fradrag for mva på varer som allerede er videresolgt uten mva.