Postering av lønn kan være komplisert for de fleste, fordi det innebærer registreringer av flere ting på en gang. Her er en enkel oversikt.

Posteringen er aktuell for alle som har lønnsutbetalinger i sitt regnskap, og selv om registreringen vil «skje av seg selv» for de som kjører lønn via et regnskapssystem, så er det en stor fordel å vite hvordan en lønnspostering henger sammen. Dette er nemlig en av de mer kompliserte posteringene man finner som berører både balanseposter og ulike kostnadskontoer.

Her kommer forklaringen.

Lønnsutbetaling

Denne eksempelposteringen av lønn viser hvordan en lønnsutbetaling kan registreres manuelt, for eksempel i regnearket XCELLO eller i et annet regnskapssystem hvor du ikke gjør dette gjennom en egen lønnsmodul hvor posteringene skjer automatisk i bakgrunnen.

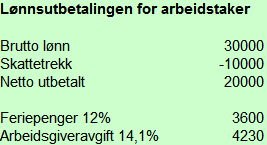

Først selve lønnsutbetalingen slik den «ser ut» for den ansatte:

Aktuelle arbeidstaker har altså 30 000 kroner i lønn, og av dette trekkes det 10 000 i skatt, som gir en utbetaling på 20 000. I tillegg til disse opplysningene vet man at det skal beregnes feriepenger med 12% og at det tilkommer en kostnad på arbeidsgiveravgift på 14,1% som arbeidsgiver må betale.

Dette ser jo ganske enkelt ut, men en slik utbetaling medfører mange registreringer i regnskapet.

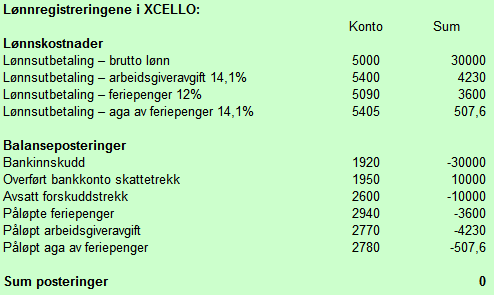

Her er en oversikt over hvordan lønnsutbetalingen ser ut for arbeidsgiver:

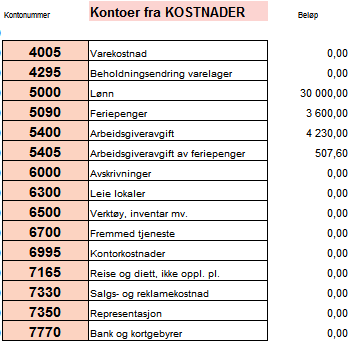

Man ser at lønnsutbetalingen på 30 000 skal registreres som lønnskostnad på konto 5000, mens man i tillegg må registrere arbeidsgiveravgiften og beregningen av feriepenger som kostnad i regnskapet (konto 5400 og 5090), i tillegg skal man også beregne kostnad til arbeidsgiveravgift av feriepengene (konto 5405).

Den samlede lønnskostnaden for arbeidsgiver på denne utbetalingen er på 38 337,50, som man finner om man summerer alle posteringene på 5000-kontoene.

I tillegg skal man registrere motposter i balansen, som vil være disse (konto i parentes):

- Selve utbetalingen av lønn på 20 000 til arbeidstaker (1920)

- Overføring av skattetrekk på 10 000 fra driftskonto til skattetrekkskonto (1950/1920)

- Skyldig skattetrekk (2600)

- Skyldig arbeidsgiveravgift (2770)

- Skyldige feriepenger (2940)

- Skyldig arbeidsgiveravgift av feriepenger (2780)

Postering av lønn

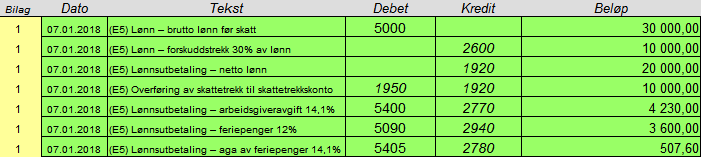

Posteringen av lønnskostnaden blir slik i et debet/kredit oppsett:

Her kan man enklere se hvordan lønnsregistreringen fordeler seg debet og kredit, samt som kostnad og balanseregistrering. Legg også merke til hvordan skattetrekket behandles, ved at det overføres til en separat skattetrekkskonto og blir stående som en kortsiktig gjeld i regnskapet.

Lønnsregistreringen i regnskapet

For å vise dette bedre har jeg også tatt med effekten denne posteringen har i regnskapet. Her vil man ha transaksjoner i bank i balansen, sammen med registrering av kortsiktig gjeld på ulike balansekontoer, mens man har selve kostnadsføringen fordelt på ulike kontoer for lønnskostnader i resultatregnskapet.

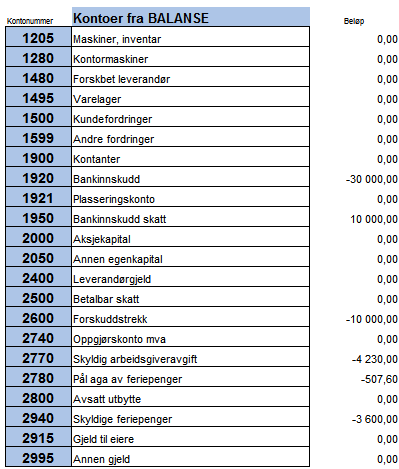

Først posteringene i balansen:

Her ser man at det går 30 000 ut av bank, 10 000 inn på skattetrekkskonto som er det samme beløpet som skal på skyldig skattetrekk, videre er skyldig arbeidsgiveravgift og skyldige feriepenger fordelt på respektive balansekontoer. Under ser du kostnadseffekten i regnskapet.

Må jeg legge inn alle lønnspostene hver gang eller fins det en mal/makro som gjør jobben?

( i XCELLO for lag og foreninger)

Hei Arne.

XCELLO har ingen makroer, men dette behøver du bare å registrere en gang så kan du klippe og lime til neste gang (endre dato og eventuelt beløp).