MVA-beregning ved kjøp av tjenester fra utlandet er egentlig ikke særlig vanskelig. Her er mer informasjon om denne mva-typen, og hvorfor dette for de fleste vil være et «null»-regnestykke.

Med den nye mva-meldingen som kom i 2017 (som du kan lese mer om her), må man skille mellom to ulike typer kjøp fra utlandet, nemlig varekjøp og kjøp av tjenester. I teksten under vil jeg forklare mva ved kjøp av tjenester fra utlandet. Utdrag under er hentet fra et lengre innlegg som beskriver alle de nye mva-kodene (som du finner her).

Hva er tjenester fra utlandet?

Tjenester fra utlandet vil ofte være det man kaller online-tjenester, som er ulike tjenester man kjøper på nettet slik som lagringstjenester, kommunikasjonstjenester, medlemsskap i forum, abbonement, oppdateringer, apper/programvare etc.

Men det kan også være tradisjonelle tjenester, eksempelvis fra ulike typer konsulenter og underleverandører, enten de er levert via nettet eller på tradisjonell måte. Du kan lese mer generelt om online tjenester i regnskapet her.

Felles for disse tjenestene er at de tilbys fra utenlandsk tilbyder og dermed faktureres uten norsk merverdiavgift. Da er det slik at vi selv skal beregne mva ved innførsel ut fra hvilken type mva tjenesten ville hatt i Norge.

MVA ved kjøp av tjenester fra utlandet

Å registrere kjøp av tjenester fra utlandet er noe enklere enn tilfellet er ved varekjøp fra utlandet, som du kan lese mer om her.

Allerede før omleggingen av mva-rapporteringen eksisterte det en kode i omsetningsoppgaven for denne typen kjøp, og dette medfører derfor ikke store endringer.

Den største forskjellen er at man har spesifisert mva kodene med:

- 25% mva med fradrag

- 25% mva uten fradrag

- 12 % mva med fradrag

- 12% mva uten fradrag.

Fra å ha èn mva-kode i den gamle omsetningsoppgaven, fikk man fire koder i den nye mva-meldingen.

Men den gode nyheten er at de aller fleste skal forholde seg til 25% mva med fradrag. Det vil si at 25% mva legges til tjenesten man kjøper, samtidig som man får fradrag for 25% i samme oppgave.

Eksempel på registrering av kjøp av tjenester fra utlandet

La oss si at du kjøper en tjeneste fra utlandet som betales med bankoverførsel med det samme, ferdig omregnet til NOK koster tjenesten deg 4800 kroner, og du ønsker å registrere dette på konto 6700 Tjenester.

Kjøpsregistreringen blir slik:

4 800 NOK – DEBET konto 6700, med mva kode 86

4 800 NOK – KREDIT konto 1920 Bank (ingen mva kode)

Slik vil registreringen se ut i regnearket XCELLO, hvor Type: Bank går direkte til 1920 Bank. Legg merke til at mva beløpet plusses på opprinnelig kostnad.

Man kan også registrere denne mot Leverandør, som vil være naturlig dersom du får en faktura for tjenesten.

Med denne registreringen blir kostnaden i regnskapet 4800 kroner, som vil vise på konto «6700 Tjenester».

Netto effekt = null

Mva kode 86 – Tjenester kjøpt fra utlandet med fradrag for mva., 25 %, skal benyttes ved kjøp av tjenester fra utlandet som er mva-pliktig med 25 % og samtidig har fradrag for mva med 25%.

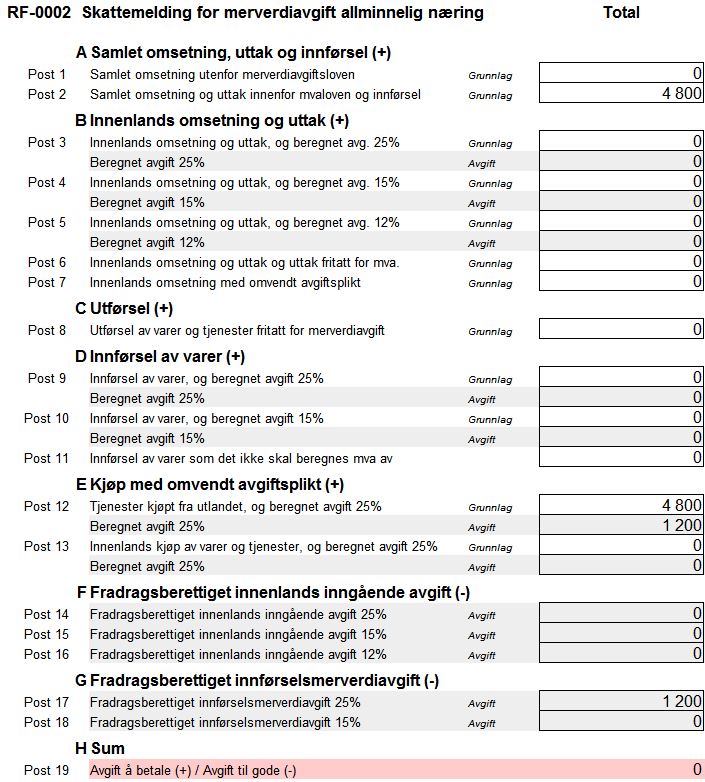

Denne mva koden betyr at 4800 kroner registreres i mva-meldingens post 12 Tjenester kjøpt fra utlandet og beregnet avgift, 25% (grunnlag) og 1200 kroner i beregnet avgift, den fører også 1 200 kroner i post 17 Fradragsberettiget innførselsmerverdiavgift 25%.

Som du ser av mva-meldingen for denne føringen, så er netto effekt null, siden man både fører mva ved innførsel (+) og fradrag for innførselsmva (-).

Slik tilfellet er i dette eksempelet, går virksomheten i null ved en summering av disse transaksjonene, noe som vil være vanlig for de fleste virksomheter for de fleste typer kjøp av tjenester, fordi man også har fradrag for tjenesten man importerer.

Registreringene er likevel ikke uten verdi for Skatteetaten og det faktum at de nye kodene er en del av en større omlegging som medfører mer fokus på varer og tjenester som krysser landegrenser, vil sannsynligvis også medføre økt fokus på at disse transaksjonene rapporteres riktig.

Hei!

Jeg lurer på følgende. Jeg vil gjerne kjøpe et kurs på nettet. Bedriften som leverer tjenesten er i utlandet og betaler ikke mva i landet deres fordi inntektene deres er for lave. Må jeg som privatperson betale mva for denne tjenesten her i Norge? Regnskapsføreren til denne bedriften mener det er kunne være mulig, men kjenner ikke til Norges skattelov. Hva tror dere?

Hei Sara! Såvidt jeg kjenner til må du ikke betale mva som privatperson for kjøp av tjenester på nettet. Denne artikkelen gjelder for næringsdrivende.