Mange som driver aksjeselskap spør seg om man bør ta ut overskuddet i virksomheten som lønn eller utbytte. Svaret på dette vil variere ut fra flere forhold, men det finnes en tommelfingerregel.

I et aksjeselskap har man to muligheter for å ta ut penger til seg selv privat, enten som lønn eller som utbytte. Uttakene beskattes ulikt og har derfor ulike bruksområder og betingelser.

Her er disse kort forklart:

Lønn

Lønnsmottakeren vil skatte av lønn fra aksjeselskapet som privatperson, slik det er med en vanlig lønnsinntekt, noe som betyr at skatten øker jo høyere lønnsutbetalingen er.

Samtidig opparbeider du deg trygderettigheter som sykepenger/dagpenger, og pensjonspoeng.

Aksjeselskapet vil måtte betale arbeidsgiveravgift på lønnskostnadene, som vil si at kostnaden øker med 14,1%. Men selskapet får også fradrag i regnskapet for lønnskostnader, noe som reduserer skattepliktig overskudd, og dermed også skattekostnaden.

Utbytte

Aksjonæren som mottar utbytte får dette som en skattbar, alminnelig inntekt, uten at det medfører noen trygderettigheter eller pensjonspoeng. Skatten på utbytte er kort fortalt ca 29% etter justeringer med et faktortall som endres hvert år, en metode man omtrent må være økonomiprofessor for å skjønne.

Skatten øker ikke trinnvis slik tilfellet er med lønnsinntekt.

Aksjeselskapet vedtar normalt utbetaling av utbytte i forbindelse med avslutning av regnskapsåret, når man ser hvor mye man sitter igjen med i fri egenkapital. Deretter utbetales dette til aksjonæren som en engangssum. Det er også mulig å ta ut tilleggsutbytte gjennom året. Utbytte er ikke en kostnad med fradrag i regnskapet.

Lønn eller utbytte?

Så, hva betyr egentlig dette? Bør man ta ut lønn eller utbytte?

Her er det som nevnt flere faktorer som spiller inn, derfor tar vi som utgangspunkt at man kun har denne ene lønnsinntekt fra eget aksjeselskap og at man ønsker å opparbeide så mange pensjonspoeng som mulig.

Da er nemlig svaret ganske enkelt.

Tommelfingerregelen er 7,1G

Tommelfingerregelen er at man bør ta ut lønn inntil man når 7,1G, hvor opptjeningen av pensjonspoeng stanser. G betyr folketrygdens grunnbeløp, som endrer seg hvert år i takt med alminnelig lønnsøkning, men for 2018 var 1G 96 883 kroner som betyr at 7,1G var 687 869 kroner.

Med andre ord bør man bare ta ut lønn (og ikke utbytte), inntil man når 687 869 kroner.

For veldig mange betyr det at man ikke behøver å gjøre særlige vurderinger, og bare ta ut lønn. Men for de med enda høyere overskudd kan det være lurt å planlegge litt.

Hva om man har millionoverskudd?

La oss anta at man har et overskudd på 1 500 000 i selskapet, ønsker å opptjene mest mulig pensjonspoeng, og lavest mulig samlet skatte- og avgiftsbelastning. Dette kan illustreres med et par eksempler.

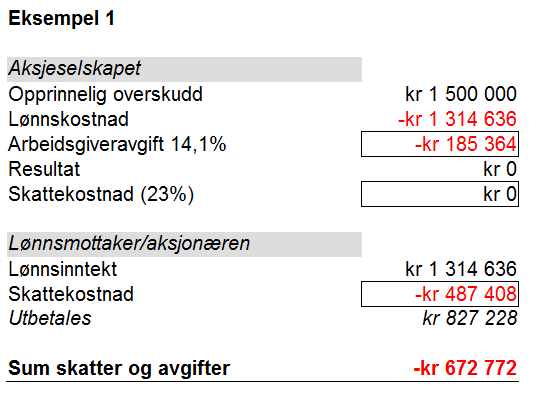

Eksempel 1: man tar ut alt som lønn.

Her blir lønnsinntekten til lønnsmottaker 1 314 636 kroner, og lønnskostnaden til selskapet 1 500 000 kroner (1 314 636 + 14,1%). Siden selskapet betaler hele overskuddet ut som lønn, blir resultatet null og ingen skattekostnad. Man står igjen med arbeidsgiveravgift og skatten lønnsmottaker betaler på lønnsinntekten sin.

I dette eksempelet betaler man 672 772 kroner i samlede skatter og avgifter. Lønnsmottaker står igjen med 827 228 kroner utbetalt.

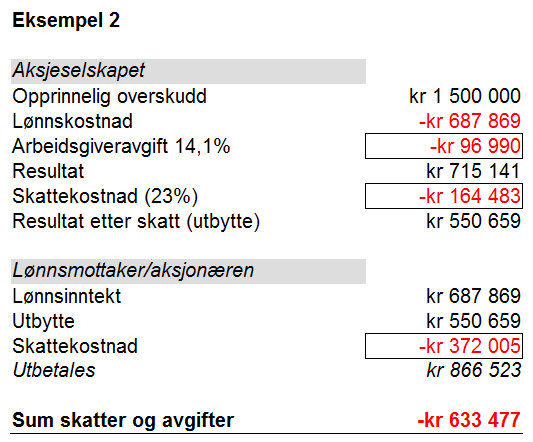

Eksempel 2: man tar ut lønn inntil 7,1G og resten som utbytte

Da blir lønnsinntekten til lønnsmottaker 687 869 kroner, og lønnskostnaden til selskapet 784 858 kroner (687 869 + 14,1%). Selskapets overskudd blir dermed 715 141 (1 500 000 – 784 858). Dette må selskapet skatte av (23%), resten betales ut som utbytte til aksjonæren. Her har man både kostnad til arbeidsgiveravgift og selskapsskatt, i tillegg til aksjonæren/lønnsmottakerens personlige skatt.

I dette eksempelet betaler man 633 477 kroner i samlede skatter og avgifter. Lønnsmottaker står igjen med 866 523 kroner utbetalt.

Med andre ord lønner det seg å stoppe lønnsutbetalingene på 7,1G og deretter ta ut overskuddet som utbytte. I dette eksempelet er det nesten 40 000 kroner å spare på en slik fordeling, samtidig som man likevel tjener opp maksimalt med pensjonspoeng.

Eksemplene over er gjort med utgangspunkt i satser for 2018 og Skatteetatens skattekalkulator, med forutsetning av at dette er eneste inntekt, uten å hensynta annet en vanlig minstefradrag.

For å gjøre det enkelt har jeg brukt 2018 satser både på lønn og utbytte selv om utbytte normalt vil skattes av i utbetalingsåret (året etter).

Nominell skattesats for 2019 er 22%.