Alle som driver en liten virksomhet eller som har tenkt å starte for seg selv stiller seg dette spørsmålet på et eller annet tidspunkt. Her er noen forhold som kan hjelpe deg å skille mellom enkeltpersonforetak og aksjeselskap.

Den umiddelbare forskjellen mellom disse to selskapsformene, er at enkeltpersonforetak er enklere å starte, men drives for egen personlig risiko.

Aksjeselskap har flere formelle krav og man må inn med en startkapital på 30 000 kroner, men risikoen er overdratt til selskapet. Og det er selvfølgelig flere forhold som er verdt å ta med i vurderingen.

Hva kjennetegner din virksomhet?

En av de første tingene du bør tenke over, er hva slags type virksomhet du driver. Hva selger du? Hvem er kundene dine? Hvor stort omsetning har du?

Har du en liten virksomhet i tillegg til din vanlige jobb hvor du er ansatt, og det er liten eller ingen risiko involvert, da er kanskje enkeltpersonforetak riktig valg for deg. Har du sagt opp jobben og satser stort innenfor en bransje hvor risikoen er høy bør du vurdere å starte et aksjeselskap.

Mange befinner seg et sted mellom disse «ytterpunktene», og da må du gjøre en vurdering basert på det som er spesielt for deg.

Risiko har jeg allerede nevnt, her bør du vurdere om du ønsker å stå personlig ansvarlig for virksomheten eller ikke. En annen ting er hvilken kundegruppe du henvender deg til.

I enkelte sammenhenger vil man fremstå mer seriøs dersom man har et aksjeselskap.

Foretrekker dine kunder en personlig tilnærming, kanskje de er venner og kjente, da er det sikkert like bra for deg å jobbe ut fra et enkeltpersonforetak. Ønsker du å lande en stor kontrakt med et konsern? Vel, da behøver du den ekstra troverdigheten et aksjeselskap kan gi deg.

Men bortsett fra hvordan selskapsform gjør at du fremstår utad, er det også noen vesentlige forskjeller i forhold til hvordan du må organisere virksomheten innad.

Næringsinntekt eller lønn

Den største forskjellen for deg som innehaver av virksomheten, er hvorvidt du får inntekt som næringsdrivende eller som lønn.

Driver du enkeltpersonforetak er du personlig næringsdrivende og overskuddet av det du fakturerer/selger vil utgjøre din skattepliktige næringsinntekt.

Har du et aksjeselskap blir resultatet i aksjeselskapet en skattepliktig inntekt for selskapet, mens du vil få lønn som ansatt og dermed ha en lønnsinntekt og ikke en næringsinntekt.

Som lønnsmottaker har du flere rettigheter, som krav på sykepenger ved langtidssykemelding og krav på arbeidsledighetstrygd. Som næringsdrivende må du tegne en særskilt forsikring for få de samme trygderettighetene og dette blir en ekstra kostnad for deg.

Les mer om forsikringer for næringsdrivende her. Det er også forskjeller på hva man må betale i skatt.

Skatt og fradrag

Som selvstendig næringsdrivende betaler du mer i trygdeavgift enn hva en lønnsmottaker gjør, og du får heller ikke minstefradraget som lønnsmottakere har på lønnsinntekten sin.

Samtidig må et aksjeselskap ut med arbeidsgiveravgift på 14,1% på alle lønnskostnader. Forskjellene på enkeltpersonforetak og aksjeselskap vil dermed variere litt etter hvor stort overskuddet er. Her er noen eksempler.

- Eksemplene under forutsetter at virksomheten er din eneste inntekt og at du ikke har andre fradrag, samt at personinntekt og næringsinntekt er den samme. Den forutsetter videre at hele overskuddet brukes til å betale ut lønn slik at aksjeselskapet går i null og ikke betaler skatt. Beregningene er gjort med Skatteetatens skattekalkulator for inntektsåret 2017.

Eksempel 1. Overskudd på 200 000 kroner

Enkeltpersonforetak:

Du driver enkeltpersonforetak og har fakturert ut for 300 000 kroner, mens du har 100 000 kroner i kostnader. Din næringsinntekt blir dermed overskuddet av virksomheten, som er 200 000 kroner. En enkel skatteberegning viser at du skal betale 53 378 kroner i skatt, som tilsvarer 29,19%. Du sitter igjen med 141 622 kroner.

Aksjeselskap:

Du har samme resultat i ditt aksjeselskap og altså 200 000 kroner i overskudd. Du ønsker å betale dette ut i lønn til deg selv i sin helhet. I et aksjeselskap må man også betale arbeidsgiveravgift på en lønnsutbetaling slik at de 200 000 må inkludere 14,1% arbeidsgiveravgift, som er 25 279 kroner, og lønnsutbetalingen blir dermed 175 285 kroner. Av dette trekkes forskuddstrekk med 25 279 kroner, som gjør at du får 150 006 utbetalt.

Dermed får du 8 384 kroner mer utbetalt om du har aksjeselskap.

Eksempel 2. Overskudd på 400 000 kroner

Enkeltpersonforetak:

Du driver enkeltpersonforetak og har fakturert ut for 500 000 kroner, mens du har 100 000 kroner i kostnader. Din næringsinntekt blir dermed overskuddet av virksomheten, som er 400 000 kroner. En enkel skatteberegning viser at du skal betale 133 540 kroner i skatt, som tilsvarer 33,39%. Du sitter igjen med 266 460 kroner.

Aksjeselskap:

Du har samme resultat i ditt aksjeselskap og altså 400 000 kroner i overskudd. Du ønsker å betale dette ut i lønn til deg selv i sin helhet. I et aksjeselskap må man også betale arbeidsgiveravgift på en lønnsutbetaling slik at de 400 000 må inkludere 14,1% arbeidsgiveravgift, som er 49 430 kroner, og lønnsutbetalingen blir da 350 570 kroner. Av dette trekkes forskuddstrekk med 80 893 kroner, som gjør at du får 269 677 utbetalt.

Dermed får du 3 217 kroner mer utbetalt om du har aksjeselskap.

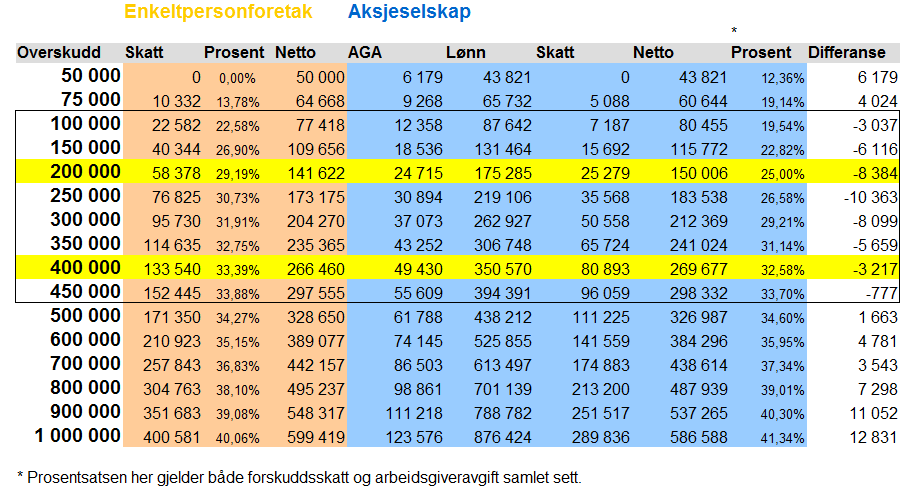

Tabell for betaling av skatt og arbeidsgiveravgift

Eksemplene over forutsetter altså at inntekten vi snakker om er eneste inntekt og at man ikke for eksempel har en vanlig jobb og en virksomhet i tillegg. Jeg har laget en tabell med de samme forutsetningene som viser hvordan forholdet mellom næringsinntekt og lønnsinntekt utvikler seg basert på hvor stor inntekt man har. Eksemplene jeg brukte over er gulet ut.

Gitt nevnte forutsetninger vil en innehaver av et aksjeselskap betale mindre i skatt på et overskudd opp til 450 000 kroner. Tjener man mer enn dette snur bildet seg og det vil være mer gunstig å ha denne inntekten i form av en næringsinntekt i et enkeltpersonforetak.

Men som også nevnt tidligere så er det mange andre årsaker å vurdere når man skal velge selskapsform, jeg håper informasjonen i dette innlegget kan hjelpe deg med å ta det beste valget for deg.

veldig nyttig! takk! hvor lik er den for 2021? mulighet for å lage en lignende for 2021 om det er betydlige foskjeller?

Takk for det! Jeg har ikke laget en ny for 2021, men tankegangen er overførbar – så vil anbefale deg å gjøre det samme med en skattekalkulator spesifikt med dine tall.

Men hva hvis inntekten er i tillegg til ordinær arbeidsinntekt og av beskjeden karakter (under 100 000,-), hvor stor forskjell kan det utgjøre da om man velger ENK eller AS?

Godt spørsmål, vil tro det kommer an på hvor stor den ordinære inntekten er, men dersom denne «bruker opp» minstefradraget kan det være at ENK er en god løsning for ekstrainntekten. Vil anbefale å regne litt på det selv.

Hei

Hva med forskjellene skjermingsfradrag du får i enkeltpersonforetak og personfradrag du får som lønnsmottaker i eget AS? Dette utgjør da en forskjell skattemessig. Alt etter hvor mye gjeld man har i foretaket. For mitt vedkommende kr 0 i enkeltpersonforetak, ergo lite fratrekk. Som ansatt i eget AS ville jeg få personfradrag som en vanlig lønnsmottaker. Dette vil jo gi meg mindre i skatt, slik at regnestykket dere viser over, kanskje blir litt misvisende? At det ikke lønner seg med AS hvis overskuddet overskrider 450 tusen. Har drevet enkeltpersonforetak i 16 år og synes det er « merkelig at vi som skaper vår egen arbeidsplass, ikke får personfradrag, når det ikke er noe skjermingsfradrag å trekke fra. Jeg er i tenkeboksen på om jeg skal gå over til AS nå fra 2020, men synes det er litt forvirrende når det ikke kommer tydeligere fram at som lønnsmottaker har du rett på «minstefradrag»/ Personfradrag, noe vi ikke har i Enkeltpersonforetak.

Hei Susanne og takk for spørsmål. Eksemplene er nok noe forenklet ja, og tar ikke hensyn til personinntekt som avviker fra næringsinntekten – som vil være tilfelle for noen, men for veldig mange er denne tilnærmet helt lik og det er også grunnen til at eksemplene tar utgangspunkt i det. Helt enig i at minstefradraget er en veldig viktig forskjell. Husk at også flere individuelle faktorer kan spille inn.

Hva om omsetningen i virksomheten er f.eks 600.000 kr, og kostnaden 100.000 kr. Overskuddet blir 500.000 kr.

Av dette ønsker man å beholde 300.000 kr av overskuddet i firmaet til neste år for å kjøpe inn utstyr som koster 2-300.000 kr.

Hva gjør man? Omdanner EPF til AS for å slippe skatt? Når betaler AS 23% i skatt..?

Hei Morten. Takk for spørsmål!

Dette blir litt utenfor forutsetningene i artikkelen, men basert på eksemplene over (fra inntektsåret 2017) vil et overskudd på 500 000 gi 171 350 i skatt som næringsinntekt.

Et AS med samme overskudd hvor 300 000 beholdes i firmaet vil gi 50 000 i skatt/aga (av en lønn på 200 000), og 22% skatt av resterende overskudd på 300 000, som er 66 000, altså totalt 116 000 i skatt/aga.

Men som nevnt er dette helt andre forutsetninger en artikkelen skriver om og det blir ikke direkte sammenlignbart fordi du beholder penger i ASet. Vil anbefale å gjøre dine egne beregninger (og vurdere andre forhold ved epf/as). Skatteprosenten for AS i 2019 er 22%, den var 23% i 2018.

«Din næringsinntekt blir dermed overskuddet av virksomheten, som er 400 000 kroner. En enkel skatteberegning viser at du skal betale 266 460 kroner i skatt, som tilsvarer 33,39%»

Dette er da feil

Det var en feil i teksten der ja, den har jeg nå korrigert. Godt observert og takk for hjelpen!