Debet og kredit er vanskelig å komme unna når man skal begynne med regnskap. Det er likevel ikke slik at du må forstå hvordan debet og kredit fungerer med en gang, for dette er en logikk du vil skjønne mer og mer av etterhvert.

Du kan gjerne sammenligne debet og kredit med høyre og venstre for en som kjører bil eller pluss og minus for en matematiker, likevel er det ikke helt det samme og begrepet kan brukes til å forklare ulike ting innenfor regnskap.

Transaksjoner på konto

En måte å forklare debet og kredit på er å tenke på transaksjonene som skjer på en bankkonto. Enten kommer det penger inn på kontoen eller så går det penger ut av kontoen, det er ingen andre alternativer.

Hvis du lærer deg hva som er debet og kredit på bank-kontoen så vil det kunne hjelpe deg til å forstå hvordan komponentene i et regnskap henger sammen.

Lær deg derfor aller først:

DEBET = Penger INN i bank.

KREDIT = Penger UT av bank.

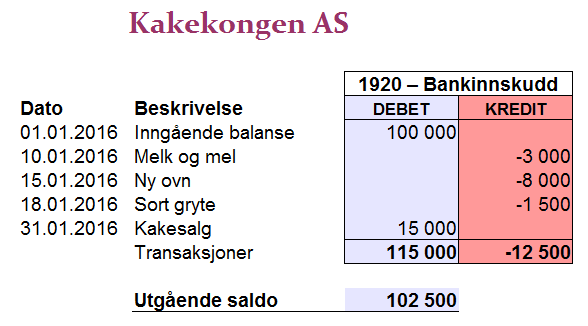

For å hjelpe deg å huske dette, kan du se på eksempelet under som viser transaksjoner på bankkontoen til Kakekongen AS. Ved starten av januar 2016 har Kakekongen 100 000 kroner på kontoen, i løpet av januar gjør de tre varekjøp for til sammen 12 500 kroner som registreres KREDIT 1920 – Banksinnskudd, mens de selger kaker for 15 000 kroner som registreres DEBET 1920 – Bankinnskudd.

Dette eksempelet viser hvordan bankkonto 1920 ser ut når den er illustrert som en T-konto. Det vil si at den vises grafisk med to kolonner hvorav den ene er en debet kolonne (blå) og den andre er en kredit kolonne (rød). Denne måten å vise en regnskapskonto på var vanlig når man tidligere gjorde regnskapet manuelt i store bøker, og registreringene viste på denne måten.

Dette eksempelet viser hvordan bankkonto 1920 ser ut når den er illustrert som en T-konto. Det vil si at den vises grafisk med to kolonner hvorav den ene er en debet kolonne (blå) og den andre er en kredit kolonne (rød). Denne måten å vise en regnskapskonto på var vanlig når man tidligere gjorde regnskapet manuelt i store bøker, og registreringene viste på denne måten.

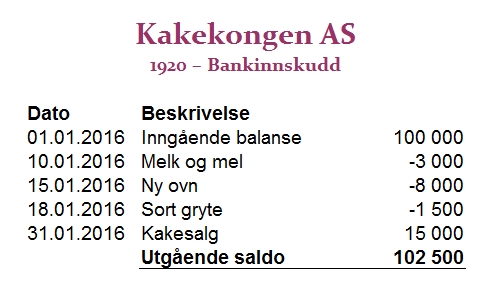

I nyere regnskapsprogrammer bruker man pluss (+) og minus (-) for å betegne DEBET (+) og KREDIT (-).

Da vil man bare se transaksjonene listen nedover slik som dette:

I dette eksempelet gir pluss og minus like mye mening som debet og kredit, og det er en av grunnene til at jeg bruker bankkontoen som et eksempel. Pluss er penger inn på konto mens minus er penger ut av konto. Derfor kan det være nyttig å tenke bank om du skulle være i tvil om hva som er debet og kredit når du beveger deg videre.

I dette eksempelet gir pluss og minus like mye mening som debet og kredit, og det er en av grunnene til at jeg bruker bankkontoen som et eksempel. Pluss er penger inn på konto mens minus er penger ut av konto. Derfor kan det være nyttig å tenke bank om du skulle være i tvil om hva som er debet og kredit når du beveger deg videre.

Derfor kan vi lansere følgende huskeregel: hvis du er i tvil om debet og kredit. Tenk bank!

Når man ser videre på betydningen av debet og kredit er det nemlig ikke slik at pluss alltid betyr «pluss» og minus «minus», slik det gjør når man tenker bank.

Dobbel bokføring

Debet og kredit kan også brukes som en beskrivelse av regnskapsprinsippet «dobbel bokføring». Dette kalles også dobbelt bokholderi av noen, men det betyr ikke at man jukser med regnskapet.

Dobbel bokføring er prinsippet som sier at alle beløp skal registreres to ganger, en gang debet og en gang kredit, et prinsipp som er grunnleggende for hvordan logikken i et regnskap fungerer.

Beløpene fra eksempelet over skal med andre ord registreres et sted til, og ikke bare på bankkonto 1920. Hvis vi begynner med kjøp av melk og mel den 10.01.16 så ser vi at dette beløpet har blitt registrert til KREDIT bankkonto 1920. I henhold til prinsippet om dobbel bokføring skal vi dermed også føre beløpet til DEBET et annet sted. I Kakekongens tilfelle er kjøp av melk og mel å anse som varekjøp og dette skal derfor registreres DEBET konto 4000 – Varekjøp.

Her ser du også posteringene for de andre transaksjonene fra eksempelet over:

I eksempelet ser du at kostnader registreres DEBET på kostnadskontoen mens inntekter registreres KREDIT på inntektskontoen. Nå ser man at logikken ikke lenger er logisk om man tenker pluss og minus.

Det er viktig å huske at pluss og minus betyr DEBET og KREDIT og ikke pluss og minus i den forstand man er vant med. En inntekt er ikke «negativ» selv om den skrives med minus foran, det betyr bare at den er ført på kredit-siden av kontoen.

Skulle du være i tvil om en kostnad eller inntekt skal til debet eller kredit kan du igjen ta utgangspunkt i bankkontoen og tenke om pengene går inn (debet) eller ut (kredit) av bank. Bruk deretter prinsippet om dobbel bokføring, for alle transaksjoner skal registreres to ganger, en gang debet og en gang kredit.

Da skjønner du at transaksjoner ut av bank (kredit) skal registreres DEBET på aktuell kostnadskonto. Og at transaksjoner inn i bank (debet) skal registreres KREDIT på aktuell inntektskonto.

Og du vil skjønne enda mer av denne logikken om du lærer deg forskjellen på balanse og resultat.

Balanse og resultat

Man kan også ta med seg for å beskrive de ulike komponentene i et regnskap, hvor de to viktigste delene er BALANSEREGNSKAP – som viser hva en virksomhet har av eiendeler, gjeld og egenkapital og RESULTATREGNSKAP som viser om en virksomhet går med overskudd eller underskudd.

I balanseregnskapet utgjør DEBET-siden eiendeler mens KREDIT-siden er gjeld og egenkapital. I et resultatregnskap registrerer man kostnader på DEBET-siden og inntekter på KREDIT-siden.

Du kan lese mer om balanse og resultat her.

Debet og kredit i praksis

Dersom du vil se nærmere på hvordan debet og kredit fungerer i praksis kan du laste ned den gratis demoversjonen av XCELLO, som inneholder noen helt enkle eksempler på registreringer av inntekter, kostnader og balanse for en liten virksomhet.