Denne forklaringen gjelder mva ved import av varer og tjenester fra utlandet. Dersom du ikke har dette behøver du heller ikke å sette deg inn regelverket. Skulle det være aktuelt er det sannsynligvis nok å lære seg den ene varianten du har i din virksomhet.

Siden MVA-kodene for kjøp av varer og tjenester fra utlandet bare gjelder noen få, er disse plassert på en egen side i brukerveiledningen.

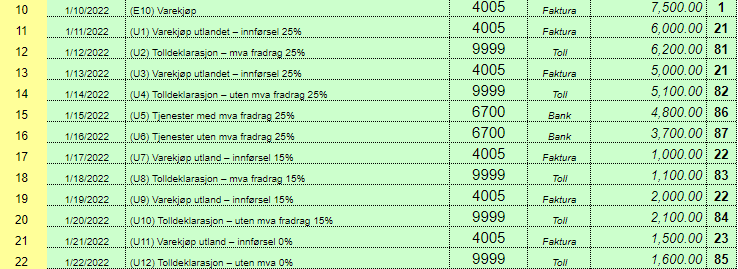

Skjermbildene under er hentet fra KOSTNADER-arkfanen (høyre side).

Dette gjelder deg som kjøper varer fra utlandet, enten ved import av fysiske varer, eller kjøper online tjenester fra utenlandsk tilbyder. Det siste vil være aktuelt for noen, da disse tjenestene blir mer og mer vanlige.

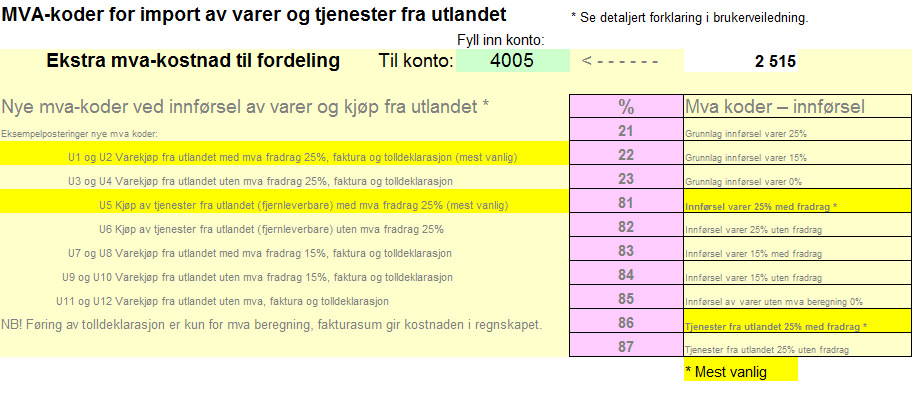

MVA-kodene

Bildet over viser MVA-kodene man skal bruke ved kjøp av varer og tjenester fra utlandet (rosa felt). De mest vanlige er gulet ut.

Alle varianter er representert med en eksempelpostering i regnearket (U1-U12), slik at alle er testet og forklart. Se skjermbilde under:

Siden dette ved første øyekast kan virke litt overveldende, er det viktig å huske på at det sannsynligvis bare er en eller to av disse kodene som vil gjelde for deg.

De to mest vanlige er varekjøp fra utlandet (1) og kjøp av tjenester fra utlandet (2).

Se forklaring på disse under:

(1) Varekjøp fra utlandet (U1 og U2):

Importerer du varer fra utlandet som du selger videre, bruker du sannsynligvis denne varianten. Slik foregår dette:

- Du bestiller en vare fra USA som kommer i posten.

- Fakturaen er på 6000 kroner (ferdig omregnet til norske kroner).

- Du registrerer fakturaen som varekjøp med mva-kode 21 (postering U1).

- Denne registreringen medfører en kostnad på 6000 kroner på din varekjøp konto i regnskapet, men ingen mva-beregning.

Ifølge mva-regelverket skjer nemlig mva-beregningen først når du mottar tolldeklarasjonen og får en tollverdi på varekjøpet. Tollverdien kan avvike litt fra beløpet for varekjøpet hvis Tolletaten bruker en annen omregningskurs enn du gjorde, de kan også legge til frakt, emballasje, etc. Videre skjer dette:

- Tollverdien blir 6200 kroner (denne kommer direkte til Altinn)

- Du registrerer den konto 9999 med mva kode 81 (postering U2).

- Denne registreringen medfører kun mva-beregning og ingen kostnad i regnskapet.

Mva kode 81 beregner 25% på innførsel av varer, samt 25% fradrag for innførels-mva. I netto mva-kostnad går du i null.

(2) Kjøp av tjenester fra utlandet (U5):

Dette kan være alle mulige typer abonnementer online, som lagringstjenester, programvare, databaser, etc. Det kan også være kjøp av tjenester fra en utenlandsk konsulent. Det kan foregå slik:

- Vi leier inn en fyr fra Ungarn til å jobbe med websiden vår

- Fakturaen blir på 4800 kroner (ferdig omregnet til norske kroner)

- Fakturaen registreres på konto 6700 med mva-kode 86 (postering U5).

- Registreringen medfører kostnadsføring og mva-beregning

Denne koden beregner 25% mva for kjøp med omvendt avgiftsplikt og samme beløp i fradragsberettiget inngående avgift. Som i varekjøp eksempelet over, går vi også her i null med tanke på mva-kostnad.

Legg merke til at man registrerer nettobeløp, så kommer mva-beløpet i tillegg. I motsetning til registrering av en ordinær norsk mva-kostnad.

Andre varianter

Det var de to mest vanlige variantene. I enkelte tilfeller kan det være at du har plikt til å beregne mva for innførselen av varen eller tjenesten, men ikke har mva-fradrag for kostnaden, eller at du har 15% mva og ikke 25%.

Er dette aktuelt for deg vil jeg anbefale at du leser deg litt opp rundt temaet.

Ekstra mva-kostnad til fordeling må fylles ut dersom du beregner innførsels-mva som du ikke har fradrag for. Det vil ikke være tilfelle for mange, men for de dette er aktuelt for medfører det en ekstra «kostnad» som du må velge en kostnadskonto for. I eksempelet du ser i øverste skjermbilde er det brukt konto 4005 Varekjøp.