Inngående balanse er nødvendig i flere sammenhenger, men mange er usikre på hva det er. Les videre så lærer du det.

Hva er inngående balanse?

Kort fortalt består inngående balanse av balansekontoene i saldobalansen din. Det vil si kontoene mellom 1000 – 2999 som du finner i Norsk Standard Kontoplan.

Inngående balanse er på mange måter det samme som balanseregnskapet, som jeg har skrevet om her. En inngående balanse er nemlig en oppstilling av alle kontoene (med saldo) i balansen din.

Den eneste forskjellen fra balanseregnskapet er at i et balanseregnskap vil man skille mellom kontoer som gjelder eiendeler og kontoer som gjelder gjeld og egenkapital. I en inngående balanse er alt listet opp under hverandre.

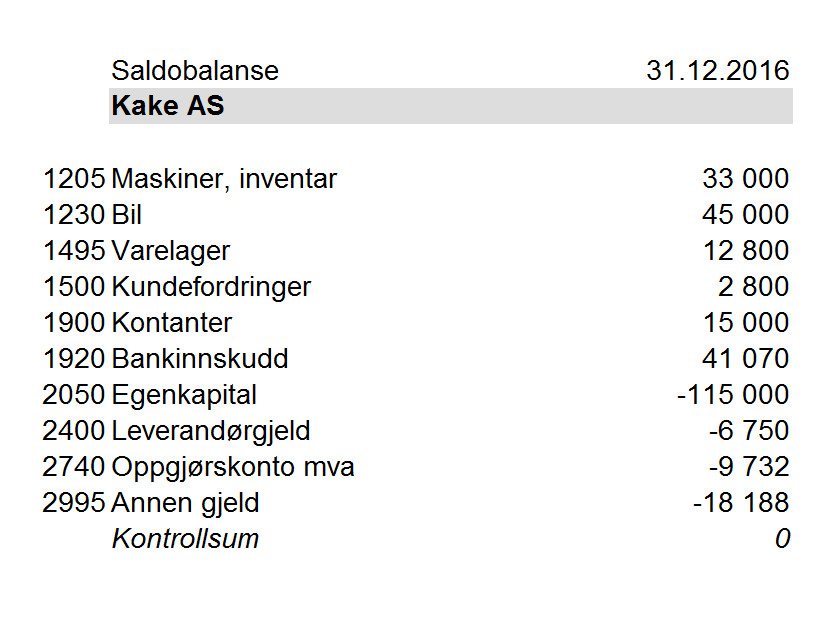

Saldoen på kontoene på en gitt dato er det som er vesentlig her og denne datoen vil oftest være 31.12. i foregående år. Her er et eksempel på en veldig enkel inngående balanse:

Summering av den inngående balansen skal gå i null (i balanse), det vil si at et resultat må være fordelt og overført egenkapitalen.

Det er kun i spesielle tilfeller at resultatkontoene (kontoene 3000 – 9999) skal være inkludert i inngående balanse, det kan være for eksempel ved overgang til nytt regnskapsssytem midt i året, noe de færreste gjør siden det er mye enklere å legge en slik overgang til et årsskifte.

Overgang til nytt regnskapssystem

Inngående balanse er altså veldig aktuelt ved overgangen til nytt regnskapssystem, dette fordi det er forutsetning for å starte regnskapet i et nytt system. Det er nemlig den inngående balansen som gjør at saldoen på bank-kontoen din stemmer i det nye regnskapssystemet.

Først når man legger inn inngående balanse i det nye regnskapssystemet, vil man få balansekontoer som gir mening. Dette gjelder både saldo på bank-kontoen men også andre poster som leverandørgjeld, kundefordringer, inventar, lån og eventuelt annen gjeld.

Husk at det er viktig å vite hva disse kontoene består av. Spesielt kunde og leverandørreskontroene er viktige å spesifisere.

Husk spesifikasjonene

Enkelte av kontoene i en inngående balanse må behandles litt mer nøye, det er de man behøver ekstra spesifikasjon på fordi man må vite hvilke poster saldoen består av.

Det gjelder for eksempel leverandørgjeld, som kan ha en saldo bestående av gjeld til flere ulike leverandører. Det er bare summen av denne leverandørgjelden som vises i en inngående balanse, derfor behøver man også en oppstilling som viser hvor mye gjeld man har til hver enkelt leverandør, slik at man kan utligne betalingene mot riktig leverandør. Tilsvarende behøver man også spesifikasjon på kundefordringer.

Andre gjeldsposter sier seg ofte selv, men ikke alltid. Har man en saldo på «annen kortsiktig gjeld» er det greit å vite hvem denne gjelden er til.

Har man en saldo på «forskuddsbetalte kostnader» er der også greit å vite hvilken type forskuddsbetalte kostnader dette gjelder, slik at man kan føre disse mot riktig kostnadskonto i påfølgende år.

Med de nødvendige spesifikasjonene er man klare til å ta fatt på nytt regnskapsår i nytt regnskapsprogram. Husk også at det er viktig at balansen er avstemt før man overfører til nytt regnskapsår.

IB og UB

Begrepene IB og UB benyttes ofte i sammenheng med inngående balanse. Dette er ganske enkelt forkortelser for inngående balanse og utgående balanse, og de beskriver egentlig det samme. En utgående balanse 31.12.2016 vil være den samme som inngående balanse 01.01.2017.