Et regnskap er delt opp i to deler. Balanseregnskapet viser virksomhetens eiendeler og hvordan disse er finansiert. Resultatregnskapet viser om driften går med overskudd eller underskudd.

For å kunne lese et regnskap er det viktig å vite hvordan det er bygd opp og hva de ulike delene representerer. Balanseregnskapet er noe ganske annet enn resultatregnskapet og disse forteller to forskjellige historier.

Hva er viktigst?

For enkeltmannsforetak, og spesielt de minste uten særlig mye eiendeler, er resultatregnskapet det viktigste. Har man derimot en del eiendeler er balanseregnskapet vel så viktig å holde styr på, og spesielt dersom man driver et aksjeselskap.

Men det vil uansett være nyttig å forstå begge deler for å skjønne helheten i et regnskap.

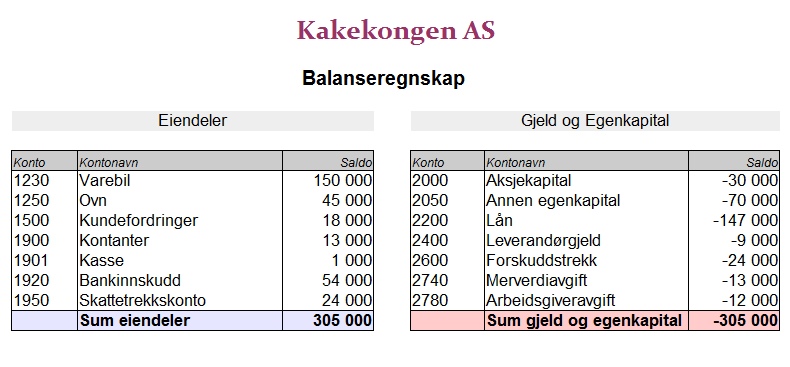

Balanseregnskap

Balanseregnskapet er en oppstilling av virksomhetens eiendeler på den ene siden og hvordan disse er finanisiert på den andre siden. Eiendeler kan være alt mulig men dette er de vanligste:

- Kontanter

- Bankinnskudd

- Kundefordringer

- Maskiner eller inventar

- Varebeholdning

- Kjøretøy

- Lokaler

Eiendeler utgjør debetsiden av et balanseregnskap og viser en total oversikt over virksomhetens eiendeler og hvor mye de er verdt. I kontoplanen finner man disse på kontoene 1000 – 1999.

Kreditsiden i balansen viser hvordan eiendelene er finansiert. Det kan være gjennom egne midler (egenkapital) eller gjennom lån i banken eller andre steder. Kontoene 2000 – 2999 utgjør kreditsiden i et balanseregnskap og består oftest av følgende kontoer:

- Egenkapital

- Privatkonto/mellomregning

- Leverandørgjeld

- Kortsiktig gjeld

- Skyldig offentlige avgifter

- Lån i banken eller annen langsiktig gjeld

Summerer man kreditsiden i balansen, skal summen være den samme som summen av debetsiden når man gjør opp regnskapsåret.

Løpende gjennom året vil det være en forskjell på debet og kreditsiden i balansen, som er virksomhetens overskudd/underskudd fra resultatregnskapet

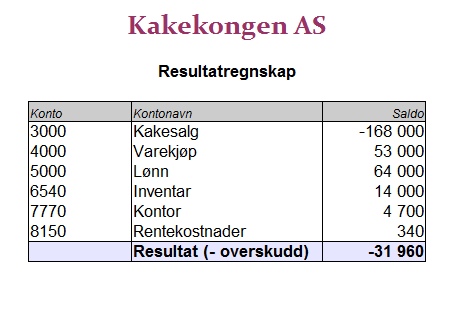

Resultatregnskap

Resultatregnskapet er en oppstilling av virksomhetens inntekter på den ene siden, og kostnader forbundet med driften på den andre siden. Inntekter føres til kredit i resultatregnskapet, mens kostnader føres til debet.

Inntekter kan være alt fra ordinære salgsinntekter til offentlige tilskudd eller gevinster, for eksempel ved salg av aksjer eller eiendeler.

Kontoene 3000 – 3999 utgjør inntektssiden av et resultatregnskap. Rente- og finansinntekter føres dog på konto 8000-8100 et sted.

Kostnadene i et resultatregnskap er alt fra varekostnad, personal, utstyr og inventar, driftsmaterialer, kontorkostnader, reise, bildrift eller annet. Kort fortalt skal det være en konto for alle tenkelige kostnader relatert til driften av virksomheten, og om kontoen ikke eksisterer så kan man opprette den eller benytte seg av konto 7790 – Andre Driftskostnader. Mer om de ulike kontogruppene for kostnader finner du i artikkelen om kontoplanen.

Årsavslutning

Det er resultatregnskapet som danner grunnlag for hvor mye skatt man skal betale, som kort fortalt vil være 22% av et eventuelt overskudd (for aksjeselskaper).

Resultatregnskapet skal derfor alltid avsluttes ved regnskapsårets slutt, det gjøres ved at man overfører et eventuelt overskudd til balanseregnskapet, hvor det styrker egenkapitalen. Ved underskudd skjer det motsatte.

Balanseregnskapet følger med videre inn i neste regnskapsår, som vil si at man tar med seg saldoen på balansekontoene videre når man begynner på nytt regnskapsår. Dette kalles inngående balanse, noe du kan lese mer om her.

Resultatregnskapet nullstilles ved nytt regnskapsår og man begynner helt på nytt med null på alle resultatkontoer.

Balanse og resultat i praksis

Dersom du vil se nærmere på hvordan balanse og resultat fungerer i praksis kan du laste ned den gratis demoversjonen av XCELLO, som inneholder noen helt enkle eksempler på inntekter, kostnader og balanse for en liten virksomhet.

Tusen takk for respons! Ja, jeg blingset på debet og kredit i punkt 1 🙂

Hei og takk for nyttige artikler!

Jeg har et ENK og har laget meg en konto 2060 Privatuttak som jeg har ført litt ulikt på gjennom året, bl.a.

1.Overføring fra privat konto til firma: Debet 2060 og Kredit 1920

2.Kostnader som IKKE ER firmarelevant, men betalt med firmakonto: Debet 2060 og Kredit 1920

3.Kostnader som ER firmarelevant, men betalt med privatkonto: Debet kostnadskonto og Kredit 2060.

Er slik føring greit, og er det slik at denne kontoen skal nullstilles og resultat overføres til egenkapital ved årsavslutning?

Hei Yngve.

Takk for kommentar og spørsmål.

Føringene du nevner virker helt riktige, med unntak av pkt. 1 hvor det ser ut som du har blandet fra/til (eventuelt debet/kredit).

Kan også være verdt å huske at det ikke er noe i veien med private utlegg av og til, men at man generelt bør bruke firmakontoen mest mulig konsekvent.

Det er også riktig og mest ryddig å føre 2060 mot egenkapital ved årsavslutning, slik du nevner.